Les intérêts composés et comment les calculer

Les intérêts composés en investissement, le secret de la richesse

Simulateur de rendement WinWorld, anglais, français, espagnol et ajouté au back office : https://vu.fr/WinWorld-

Présentation du site internet WinWorld : https://www.winworld-db.com

Inscription WinWorld:https://myaccount.winworld-db.com/register?sponsor=infoline

« Ma richesse vient essentiellement de la combinaison de trois choses : vivre en Amérique, la chance, et les intérêts composés. » Warren Buffet

Aux Etats-Unis en 2010, une ex-secrétaire du nom de Grace Groner mourait à l’âge de 100 ans en laissant derrière elle une fortune de 7 millions de dollars. Au moment de sa mort, tout le monde fut surpris qu’une femme au style de vie si modeste ait été capable d’amasser une telle fortune. On enquêta donc sur les origines de sa richesse.

Il s’avéra que la source des 7 millions de Madame Groner était en fait… trois actions Abbot Laboratories achetées en 1935 pour la somme de 180 dollars. En 2010, les 180 dollars initiaux de Madame Groner s’étaient transformés en 7 millions. Comment cela est-il possible? Grâce à la magie des intérêts composés.

Les intérêts composés, qu’est-ce que c’est (et comment les calculer)?

Les intérêts composés, c’est le fait de réinvestir systématiquement les intérêts gagnés sur son capital pour que celui-ci se multiplie plus vite. Par exemple : supposons que vous investissiez 1000 euros au taux de 10%.

-Si vous utilisez un taux d’intérêt simple, chaque année vous gagnez 10% de 1000 euros, soit 100 euros l’année 1, 100 euros l’année 2, 100 euros l’année 3 et ainsi de suite.

-Si vous utilisez un taux d’intérêt composé, chaque année vous gagnez 10% de la somme + les intérêts de l’année précédente, soit 100 euros l’année 1, 110 euros l’année 2 (10% x (1000+100)), 121 euros l’année 3 (10% x (1100+110)), 133 euros l’année 4 (10% x (1210 +121)) et ainsi de suite.

Alors que des intérêts simples multiplient le capital initial de manière linéaire (donc lente), les intérêts composés le multiplient de manière exponentielle, car vous touchez des intérêts sur des intérêts. Et si les quelques euros gagnés en plus sur les premières années peuvent paraitre faible, cela crée avec le temps un énorme effet boule de neige.

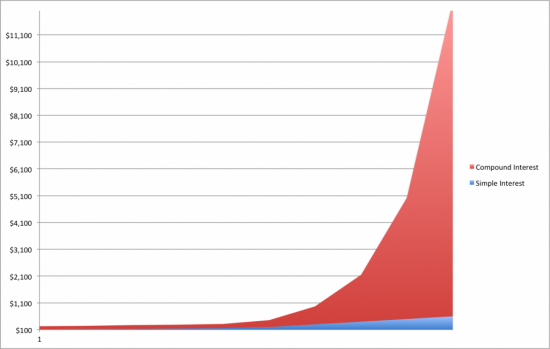

Voici ce qui se passe pour 100 euros investis au taux de 10% sur 50 ans avec un taux d’intérêt linéaire en bleu et un taux d’intérêt composé en rouge :

Comme vous pouvez le constater à long terme la différence est vertigineuse.

Comprendre la force des intérêts composés en investissement

Nous allons voir un exemple concret illustrant comment une bonne compréhension des intérêts composés peut vous permettre de vous enrichir avec beaucoup moins de capital et d’efforts que la moyenne.

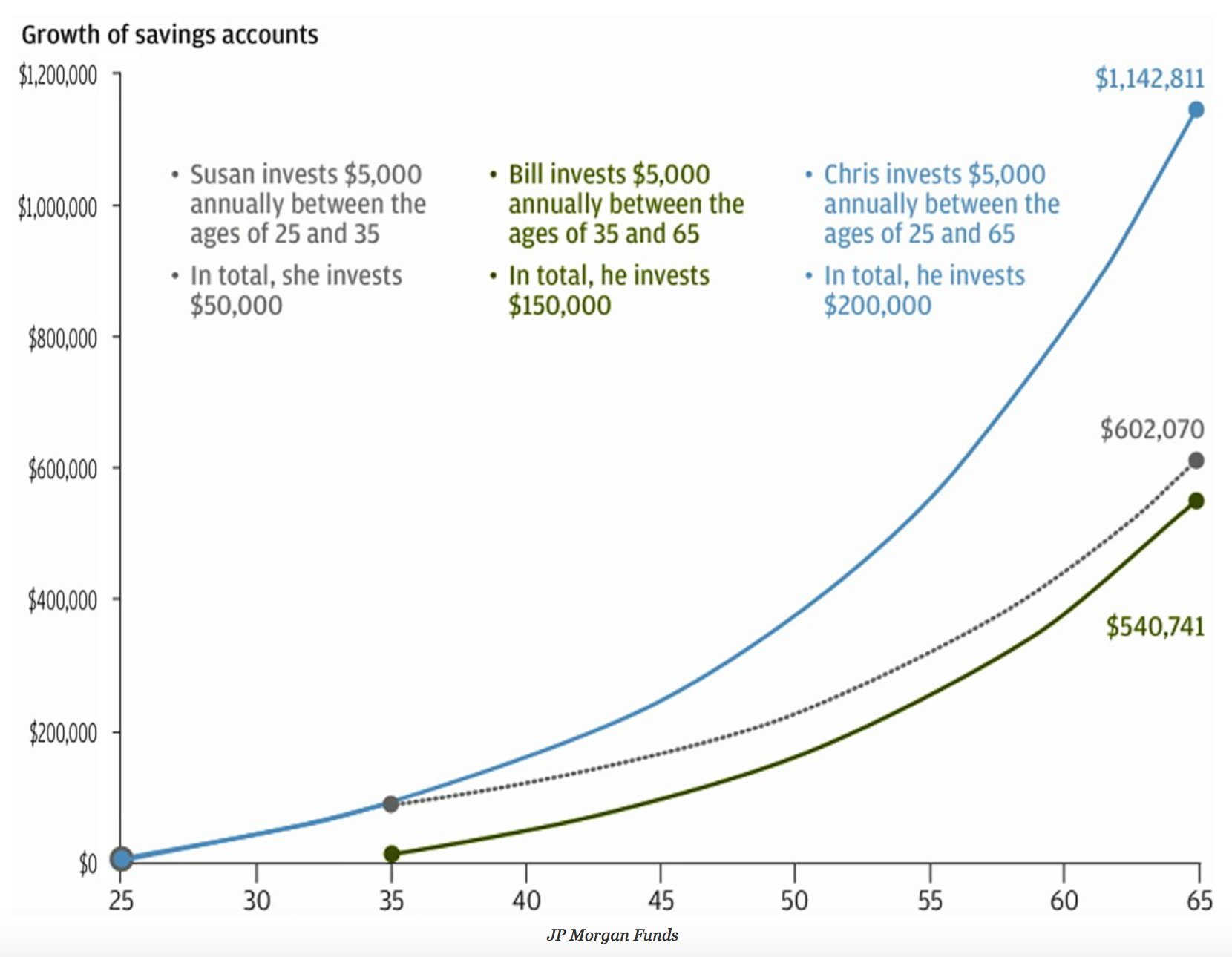

Les courbes représentent trois personnes qui investissent de trois manières différentes (le graphique est en dollars, mais comme nous sommes européens nous parlerons en euros) :

-Susan, en gris, investit 5000 euros par an entre ses 25 et ses 35 ans, ensuite elle cesse d’investir et laisse son capital placé pour bénéficier des intérêts composés. Elle investit au total 50 000 euros.

-Bill, en vert, investit 5000 euros par an entre ses 35 et ses 65 ans. Il investit au total 150 000 euros.

-Chris, en bleu, investit 5000 euros par an entre ses 25 et ses 65 ans. Il investit au total 200 000 euros.

L’enseignement essentiel de ce graphique réside dans la différence entre Bill et Susan : Bill épargne pendant 30 ans la somme totale de 150 000 euros. Et pourtant il n’arrive jamais à rattraper la vitesse de croissance de l’épargne de Susan qui a épargné pendant 10 ans un total de 50 000 euros.

Une fois à l’âge de la retraite, Susan aura un capital de 602 070 euros crée avec son épargne de 50 000 euros tandis que Bill aura 540 740 euros avec son épargne de 150 000, soit le triple de l’effort d’épargne de Susan. Qu’est ce qui a crée cet énorme écart de performance entre Bill et Susan à l’âge de la retraite? Susan à simplement commencé plus tôt en épargnant 5000 euros par an entre 25 et 35 ans. Bill ayant commencé à épargne 10 ans plus tard, il a raté 10 ans d’intérêts composés.

L’idée principale de ce graphique n’est pas de se dire que si on ne commence pas à 25 ans il est trop tard. Le message est : commencez maintenant, car commencer aujourd’hui vous rapportera toujours plus que commencer demain, même si vous commencez avec peu.

Ok, mais si je n’ai pas 50 ans devant moi pour profiter des intérêts composés?

Et bien ce n’est pas grave, car l’essentiel c’est d’avoir compris le principe des intérêts composés. Vous savez désormais qu’il vaut mieux placer votre argent le plus rapidement possible, le toucher le moins possible, qu’il vaut mieux placer aujourd’hui que demain, et que même une petite somme placée pourra vous rapporter gros dans le futur, pour peu que vous vous donniez la peine d’agir aujourd’hui.

Seconde bonne nouvelle, il est possible d’accélérer le principe des intérêts composés en réinvestissant ses gains à un rythme plus rapide (dans les exemples donnés, on ne réinvestit les gains qu’une seule fois en fin d’année). Certaines actions vous paient par exemple des dividendes de manière trimestrielle et non annuelle. Vous pouvez donc réinvestir les dividendes tous les 3 mois ce qui accélèrera le rythme de la création de richesse.

Vous pouvez également accélérer le processus en jouant sur deux tableaux à la fois : la force des intérêts composés (en ne touchant pas votre capital et en réinvestissant à un rythme élevé) et un taux d’intérêt qui augmente d’année en année grâce aux actions à dividendes croissants. On profite alors d’une « double composition » des intérêts.

Si vous voulez un exemple plus concret de la force de cette double composition, je vous invite à lire cet article qui explique comment il est possible de devenir rentier en 10 ans grâce à la bourse en exploitant ce phénomène.

Les intérêts composés, c’est le fait de réinvestir systématiquement les intérêts gagnés sur son capital pour que celui-ci se multiplie plus vite.

http://inviterdesamis.onlc.fr/